-

Audit Industry, Services, Institutions

Plus de sécurité, plus de confiance: audits pour clients professionnels au niveau national et international

-

Audit Financial Services

Services d’audit pour banques et autres établissements financiers.

-

Corporate Tax

Nationale und internationale Steuerberatung und -planung

-

Individual Tax

Individual Tax

-

Indirect Tax/VAT

Notre offre de services en matière de TVA

-

Transfer Pricing

Nos services en matière de prix de transfert.

-

M&A Tax

Conseils dans le déroulement de la transaction M&A

-

Tax Financial Services

Notre offre de services fiscaux pour les prestataires de services financiers.

-

Advisory IT & Digitalisation

Nous mettons l’informatique au service de votre sécurité.

-

Forensic Services

La criminalité économique est présente dans tous les secteurs.

-

Regulatory & Compliance Financial Services

Services de conseil dans les domaines du droit des marchés financiers et de la finance durable.

-

Mergers & Acquisitions / Transaction Services

Des conseils avisés pour des transactions efficaces.

-

Legal Services

Un conseil personnalisé pour aller droit au but.

-

Trust Services

Votre partenaire fiable en matière de planification des actifs, trusts et fondations.

-

Business Risk Services

Sustainable growth for your company.

-

Abacus

Grant Thornton Suisse Liechtenstein est le distributeur officiel du logiciel de gestion Abacus depuis 2020.

-

Accounting Services

Créer de l’espace pour votre coeur de métier.

-

Payroll Services

Créer de l’espace pour votre coeur de métier.

-

Real Estate Management

Créer de l’espace pour votre coeur de métier.

-

Apprentissage

Faire carrière grâce à l’apprentissage!

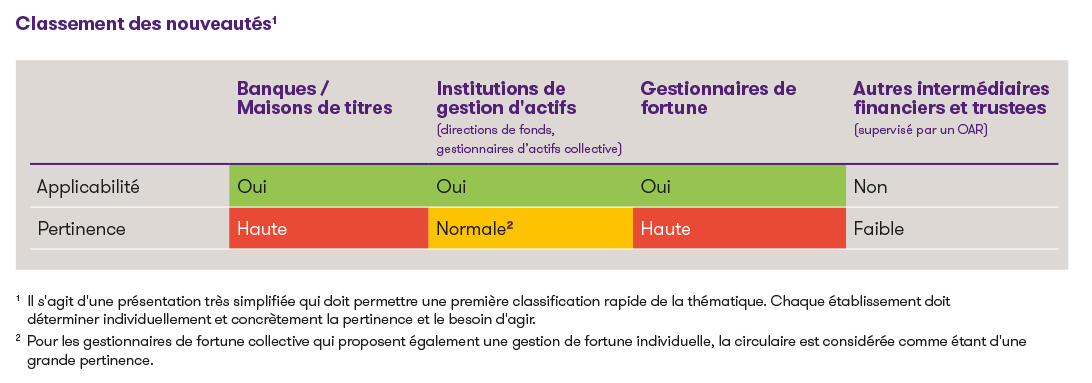

Classement des nouveautés1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

2 Pour les gestionnaires de fortune collective qui proposent également une gestion de fortune individuelle, la circulaire est considérée comme étant d'une grande pertinence.

Contexte

L'un des objectifs de la FINMA lors de l'élaboration de la circulaire était de réduire les questions d’interprétation dans l'application de la LSFin grâce à des prescriptions claires et précises pour promouvoir une pratique uniforme parmi les prestataires de services financiers. Conformément à la LSFin / OSFin et, compte tenu des lacunes qui, de l'avis de la FINMA, existent dans la mise en œuvre pratique ces dispositions, la circulaire précise principalement la manière dont la transparence doit être assurée vis-à-vis des clients, afin que ceux-ci puissent prendre leurs décisions de placement en toute connaissance de cause. Il s'agit notamment d'améliorer la transparence sur la nature du service financier, sur les risques liés aux instruments financiers, sur les conflits d'intérêts et sur les rémunérations de tiers et les rétrocessions.

Modifications de la circulaire finale par rapport au projet

Bien que de nombreux participants aient demandé lors de l’audition de renoncer à la circulaire, la FINMA l’a maintenue. La FINMA a repris différents points de l’audition et les a modifiés dans la version finale de la circulaire tout en conservant l’essentiel du projet. En ce qui concerne les principaux contenus et effets de la circulaire LSFin, nous renvoyons donc généralement à notre newsletter du 11 juin 2024.

Les points sur lesquels la FINMA a apporté des modifications substantielles en fonction des commentaires de l’audition sont reportés ci-dessous :

- Vérification du caractère approprié et de l’adéquation (Cm 14) : Lorsqu'il recommande des produits financiers dans le cadre de l’offre du service financier, le prestataire de services financiers doit tenir compte des connaissances, de l'expérience, de la situation financière et des objectifs d'investissement du client. Le chiffre marginal 14 de la circulaire précise que le prestataire de services financiers doit s'enquérir des connaissances et de l'expérience du client pour chaque catégorie de placement figurant dans son offre de service financier. Lors de l’audition, ce passage a suscité de nombreuses discussions des représentants de la branche. Certains ont craint l'introduction d'une "product suitability" pour les mandats de gestion discrétionnaires, dans la mesure où l'adéquation de l'instrument financier concerné aurait dû être prouvée pour chaque transaction. La FINMA a tenu compte de ces préoccupations et reformulé le chiffre marginal 14 afin de prendre en considération les différences en matière d’adéquation dans la gestion de fortune / le conseil en placement portant sur le portefeuille et le conseil en placement lié à des transactions. Dans le cas de la gestion de fortune et du conseil en placement portant sur le portefeuille, la garantie de l'adéquation et du caractère approprié continue de s'effectuer en tenant compte des caractéristiques de la stratégie de placement et des instruments financiers utilisés, mais il n'est pas nécessaire ici de procéder à un examen séparé de l’adéquation au niveau de chaque instrument financier pour chaque transaction exécutée.

- Conflits d'intérêts / utilisation d'instruments financiers propres (Cm. 23-25) : Les règles relatives à l'identification et à la gestion des conflits d'intérêts sont précisées. Les prestataires de services financiers doivent disposer de mesures organisationnelles adéquates pour identifier, exclure ou, si cela est inévitable, communiquer et gérer les conflits d'intérêts. L’adaptation du texte final par rapport au projet précise que l'information ne doit porter que sur les conflits d'intérêts "inévitables" découlant de l'utilisation, par le prestataire de services, de ses propres instruments financiers. Dans tous les cas, l'obligation d'information comprend, selon le texte final de la circulaire, une information préalable des clients sur le fait que l'offre de marché prise en compte porte (a) uniquement sur les instruments financiers propres, (b) sur les instruments financiers propres et de tiers ou (c) uniquement sur les instruments financiers de tiers. Le texte final ajoute en outre que les instruments financiers propres ne doivent pas être encouragés par un système de rémunération incitatif.

- Placement d'instruments financiers (Cm 3) : Le chiffre marginal 3 de la circulaire 2025/2 limite le champ d'application de l'exception prévue à l'art. 3 al. 3 let. b OSFin. Selon cette exception, le placement d'instruments financiers (p. ex. dans le cadre de services de corporate finance) n'est pas considéré comme un service financier au sens de la LSFin. Le texte final précise que cette exception concerne uniquement la relation en amont, c’est-à-dire entre les prestataires de services financiers et les entreprises / actionnaires qui se financent via le marché des capitaux. En revanche, l’offre de ces instruments financiers du prestataire de services financiers au client (final) - en sa qualité d'investisseur - constitue un service financier soumis à la LSFin.

- Informations sur les contrats sur différence (Cm 5-8) : Les contrats sur la différence sont des instruments financiers dérivés qui présentent une structure de risques particuliers. La FINMA considère que le risque de pertes sur ces instruments est plus fréquent que la réalisation de gains. La circulaire établit donc des obligations spécifiques en matière d'information sur les risques liés aux contrats sur la différence. Ainsi dans la version finale, malgré les commentaires de la branche, les obligations spécifiques d'information sur les risques ont été maintenues et, ont même été étendues - notamment en référence à des règles appliquées dans l’UE. Ainsi, outre l'information préalable sur les éventuels appels de marge, le risque potentiel de perte illimitée, l'effet de levier, le fonctionnement de la marge et d'autres risques ; une information trimestrielle au client est désormais également requise. Cette obligation d'information porte sur les parts (en %) de clients privés ayant des contrats sur la différence et qui en cours des 12 derniers mois (1) ont perdu de l'argent, (2) ont subi une perte totale de leurs marges et, (3) ont dû effectuer un versement supplémentaire pour combler un solde négatif après la clôture de leurs positions.

Principales nouveautés inchangées de la circulaire

- Gros risques (Cm 9-12) : La circulaire LSFin comporte de nouvelles obligations d'information sur la thématique des gros risques, maintenues par la FINMA malgré les critiques émises lors de l’audition. Les gros risques apparaissent lorsqu'il y a une concentration de risque sur quelques positions ou émetteurs dans le portefeuille d'un client. Outre une concentration de risques dans des titres individuels, des classes d'actifs, des émetteurs identiques, les concentrations sur des branches, pays et monnaies corrélés peuvent éventuellement entraîner des gros risques. Les prestataires de services financiers doivent prendre des mesures appropriées pour identifier, évaluer et gérer de tels risques. Cela inclut l’examen régulier et la diversification des portefeuilles afin de s’assurer qu’aucun risque excessif ne découle d’un regroupement. La circulaire exige une information active des clients sur les concentrations de risque inhabituelles pour le marché (à partir de 10% pour les titres individuels ou de 20% pour les émetteurs).

Pour les clients professionnels qui libèrent contractuellement le prestataire de services financiers de l'obligation d'information, l'information sur les gros risques n'est en principe pas nécessaire. - Les rétrocessions (Cm 26-30) : Un autre sujet important de la circulaire LSFin concerne la thématique des rétrocessions, où les prescriptions existantes sont précisées tant sur le plan formel que matériel, avec la prise en considération de la jurisprudence du Tribunal fédéral. La circulaire exige notamment que l'information sur les rétrocessions soit visuellement mise en évidence dans les contrats et formulaires. Cette information doit également être disponible physiquement ou, en cas de version électronique, doit facilement pouvoir être trouvée. Malgré les nombreuses critiques émises lors de l’audition, les nouvelles exigences relatives aux rétrocessions ont été maintenues telles quelles dans la circulaire finale. Les prestataires de services financiers qui utilisent des modèles de rémunération avec rétrocessions doivent donc vérifier leurs processus internes et les contrats utilisés et ,les adapter si nécessaire.

Disposition transitoire (Cm 31)

En réponse à la prise de position de nombreux représentants de la branche, la FINMA a introduit une période de transition de 6 mois, soit jusqu'au 30 juin 2025, pour la mise en œuvre des dispositions suivantes de la nouvelle circulaire :

- Obligation d'informer trimestriellement sur les parts de clients privés ayant des contrats sur la différence ;

- Obligation d'informer sur les concentrations de risque inhabituelles sur le marché de 10% ou plus dans des titres individuels et, de 20% ou plus dans certains émetteurs ;

- Obligation d'informer et de gérer les conflits d'intérêts liés à la prise en compte de ses propres instruments financiers et d’instruments financiers de tiers ;

- Obligation d'informer sur les indemnités/rétrocessions versées à des tiers dans les contrats types avec leur mise en évidence visuelle ou la facilité de les trouver en cas de version électronique.

Conclusion et perspectives

La circulaire LSFin a des implications sur la pratique des prestataires de services financiers et entrera en vigueur dans moins d’un mois. En particulier, les processus internes, les documents contractuels, la documentation et les contrôles doivent être révisés rapidement afin de répondre aux nouvelles exigences. Les petits prestataires de services financiers pourraient être confrontés à des défis particuliers à cet égard et devraient envisager la possibilité d'une assistance externe pour assurer une mise en œuvre conforme à la réglementation.

Nous nous tenons à votre disposition pour vous fournir des informations détaillées et vous aider à mettre en œuvre ces nouvelles exigences.