-

Audit Financial Services

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfung für Banken und andere Finanzunternehmen

-

Audit Industry, Services, Institutions

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfungen für nationale und internationale Geschäftskunden

-

Corporate Tax

Nationale und internationale Steuerberatung und -planung

-

Individual Tax

Individual Tax

-

Indirect Tax/VAT

Unsere Dienstleistungen im Bereich Mehrwertsteuer

-

Transfer Pricing

Verrechnungspreise

-

M&A Tax

Mergers & Acquisitions Steuern – Beratung über den gesamten Transaktionszyklus

-

Tax Financial Services

Tax Financial Services

-

Advisory IT & Digitalisation

Vermittlung von Sicherheit aus der IT.

-

Forensic Services

Heutzutage geht es bei der Aufklärung von Straftaten in Unternehmen immer häufiger auch um digitale Daten und ganze IT-Systeme.

-

Regulatory & Compliance Financial Services

Beratungsdienstleistungen in den Bereichen Finanzmarktrecht und Sustainable Finance.

-

Mergers & Acquisitions / Transaction Services

Gut beraten Transaktionen erfolgreich abwickeln.

-

Legal Services

Persönliche Beratung, die Ihnen Recht gibt.

-

Trust Services

Ihr zuverlässiger Partner in Sachen Vermögensplanung, Trusts und Stiftungen.

-

Business Risk Services

Nachhaltiges Wachstum für Ihr Unternehmen.

-

IFRS Services

Die Rechnungslegung nach den International Financial Reporting Standards (IFRS) und die Finanzberichterstattung stehen ständig vor neuen Herausforderungen durch Gesetzgeber, Regulierungsbehörden und Gremien. Einige IFRS-Rechnungslegungsthemen sind so komplex, dass sie generell schwer zu handhaben sind.

-

Abacus

Grant Thornton Schweiz Liechtenstein ist seit 2020 offizieller Vertriebspartner der Abacus Business Software.

-

Accounting Services

Buchführung ist für uns weit mehr als die Verarbeitung von Zahlen.

-

Payroll Services

Monat für Monat sparen Sie Zeit und Energie, wenn Sie wissen, dass Ihre komplette Lohnadministration sich in den besten Händen befindet.

-

Real Estate Management

Geben Sie Ihrem kompletten Immobilienmanagement ein sicheres Zuhause.

-

Lernende

Karriere mit Lehre?!

Transparenzregister der wirtschaftlich Berechtigten und weitere Entwicklungen in der Geldwäscherei-Bekämpfung

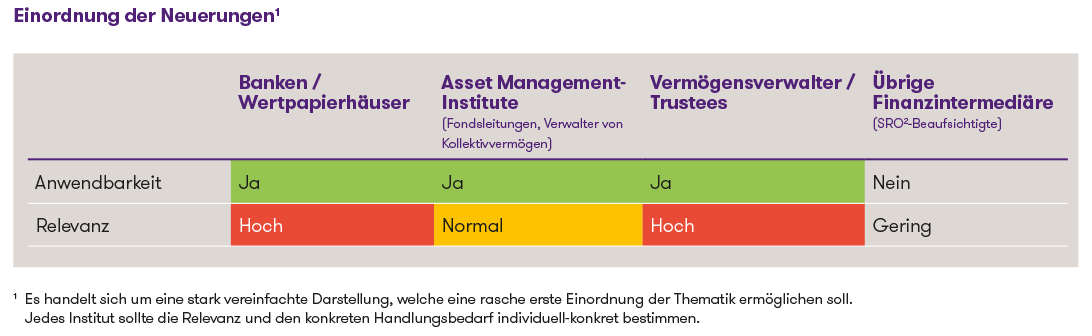

Einordnung der Neuerungen1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

Transparenzregister: Neues Bundesgesetz über die Transparenz juristischer Personen und die Identifikation der wirtschaftlich berechtigten Personen

- Ziel und Zweck: Das Transparenzregister soll die Identifikation und Nachverfolgung der wirtschaftlich berechtigten Personen von juristischen Personen und anderen Rechtseinheiten ermöglichen. Diese Massnahme dient dazu, die Anonymität, die in manchen Strukturen genutzt werden könnte, um illegale Aktivitäten zu verbergen, zu verringern und die Transparenz zu erhöhen.

- Pflichten für juristische Personen und Rechtseinheiten: Juristische Personen und andere Rechtseinheiten müssen die natürlichen Personen ermitteln, die letztlich die Kontrolle über die juristische Person ausüben oder daran beteiligt sind. Diese müssen eindeutig identifiziert werden. Die Informationen über die wirtschaftlich Berechtigten müssen regelmässig überprüft und aktualisiert werden. Diese kontinuierliche Überprüfung stellt sicher, dass die Daten im Transparenzregister stets aktuell und korrekt sind. Die ermittelten Daten müssen dokumentiert und dem Transparenzregister gemeldet werden. Dies umfasst Angaben wie den vollständigen Namen, das Geburtsdatum, die Staatsangehörigkeit und die Wohnadresse der wirtschaftlich Berechtigten. Darüber hinaus müssen auch Angaben zur Art und Weise der Beteiligung oder Kontrolle, die die wirtschaftlich Berechtigten ausüben, dokumentiert werden.

- Führung und Verwaltung des Transparenzregisters: Das Transparenzregister wird vom Bundesamt für Justiz (BJ) zentral geführt. Diese zentrale Verwaltung ermöglicht eine kohärente und einheitliche Handhabung der Daten. Die im Transparenzregister gespeicherten Informationen sollen insbesondere den Strafverfolgungsbehörden, Steuerbehörden und der Finanzmarktaufsicht zur Verfügung stehen. Der Zugriff auf das Register ist streng reglementiert und erfolgt nur bei berechtigtem Interesse zur Erfüllung der gesetzlichen Aufgaben.

- Sanktionen und Durchsetzung: Juristische Personen, die ihren Meldepflichten nicht nachkommen oder falsche Informationen liefern, müssen mit Sanktionen rechnen (Geldstrafen oder andere administrative Massnahmen). Es werden Mechanismen zur Überwachung der Einhaltung der Meldepflichten eingerichtet. Dazu gehören regelmässige Kontrollen und Audits durch die zuständigen Behörden.

Einführung von Sorgfaltspflichten für Anwälte und Berater

Die Teilrevision des GwG sieht die Einführung spezifischer Sorgfaltspflichten für Berater vor, die in bestimmten Bereichen tätig sind (anfällige Bereiche für Geldwäscherei und Terrorismusfinanzierung). Bei Immobilientransaktionen fallen insbesondere Rechtsberatungen, die sich auf den Erwerb, die Veräusserung oder die Vermittlung von Immobilien beziehen, darunter. Bei Gesellschaftsgründungen und -umwandlungen betreffen die Regelungen insbesondere Beratungen, die die Gründung, Umwandlung oder den Verkauf von Gesellschaften (Sitzgesellschaften und operativ tätige Gesellschaften) beinhalten. Anwälte und Berater in diesem Bereich müssen zukünftig bestimmte GwG-Sorgfaltspflichten erfüllen. Konkret bedeutet dies:

- Anschluss an Selbstregulierungsorganisation (SRO): Anwälte und Berater, die in den genannten Bereichen tätig sind, müssen sich einer SRO anschliessen. Die SRO überwacht die Einhaltung der regulatorischen Vorgaben (i.d.R. durch Prüfgesellschaften).

- Sorgfaltspflichten im Detail:

- Identifikation und Überprüfung der Kunden: Anwälte und Berater müssen ihre Kunden identifizieren und die wirtschaftlich Berechtigten (inkl. Kontrollinhaber) feststellen.

- Dokumentation der Geschäftsbeziehungen: Anwälte und Berater müssen eine vollständige und nachvollziehbare Dokumentation der Geschäftsbeziehungen führen. Die Dokumente sind für eine festgelegte Zeit aufzubewahren und auf Anfrage den zuständigen Behörden zur Verfügung zu stellen.

- Meldepflicht: Wenn ein Anwalt oder Berater Verdacht auf Geldwäscherei oder Terrorismusfinanzierung hat, ist er verpflichtet, diesen der Meldestelle für Geldwäscherei (MROS) zu melden.

- Identifikation und Überprüfung der Kunden: Anwälte und Berater müssen ihre Kunden identifizieren und die wirtschaftlich Berechtigten (inkl. Kontrollinhaber) feststellen.

Weitere Massnahmen

- Anpassung des Schwellenwerts für Barzahlungen: Der Schwellenwert für Barzahlungen im Immobilienbereich soll auf CHF 0.- herabgesetzt werden (zuvor CHF 100'000.-). Im Bereich Edelmetall- und Edelsteinhandel soll der Schwellenwert neu CHF 15'000.- betragen (zuvor ebenfalls CHF 100'000.-). Für den Handel mit fertig verarbeiteten Produkten (wie Schmuckstücke) und damit für den Detailhandel wird es Ausnahmen geben.

- Verhinderung von Verstössen gegen Sanktionen/Embargos: Finanzintermediäre sollen im Rahmen der organisatorischen Massnahmen verpflichtet werden, Massnahmen zu treffen (d.h. Sanktionsrisiken erfassen, begrenzen und überwachen), die zur Verhinderung von Verstössen gegen Zwangsmassnahmen nach dem Embargogesetz (EmbG) notwendig sind (Ergänzung von Art. 8 GwG).

- Standardisierung von Meldungen an die MROS: Um die Effizienz und Einheitlichkeit der Meldungen zu verbessern, wird ein Standardformat für die Meldungen an die Meldestelle für Geldwäscherei (MROS) festgelegt.

- Regelung des Informationsaustauschs: Der Informationsaustausch zwischen der Eidgenössischen Finanzmarktaufsicht (FINMA) und den Aufsichtsorganisationen (AO) wird klar geregelt, um eine verbesserte Zusammenarbeit und Koordination zu gewährleisten.

Fazit und Ausblick

Durch die vorgängig erläuterten Massnahmen soll eine robustere und effektivere Präventions- und Bekämpfungsstruktur im Bereich der Geldwäscherei geschaffen werden. Diese soll sowohl den nationalen Anforderungen als auch den internationalen Verpflichtungen (insb. FATF/GAFI und Global Forum) gerecht werden. Mit der Unterbreitung des Gesetzesvorschlags an die Eidgenössischen Räte ist das Inkrafttreten der neuen Bestimmungen frühestens für 2026 geplant. Finanzdienstleister sollten die weiteren Entwicklungen eng mitverfolgen und je nach Geschäftsmodell, Grösse und Strategie die konkreten Auswirkungen identifizieren, den Anpassungsbedarf evaluieren und die erforderlichen Umsetzungsmassnahmen frühzeitig in die Wege leiten.