-

Audit Financial Services

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfung für Banken und andere Finanzunternehmen

-

Audit Industry, Services, Institutions

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfungen für nationale und internationale Geschäftskunden

-

Corporate Tax

Nationale und internationale Steuerberatung und -planung

-

Individual Tax

Individual Tax

-

Indirect Tax/VAT

Unsere Dienstleistungen im Bereich Mehrwertsteuer

-

Transfer Pricing

Verrechnungspreise

-

M&A Tax

Mergers & Acquisitions Steuern – Beratung über den gesamten Transaktionszyklus

-

Tax Financial Services

Tax Financial Services

-

Advisory IT & Digitalisation

Vermittlung von Sicherheit aus der IT.

-

Forensic Services

Heutzutage geht es bei der Aufklärung von Straftaten in Unternehmen immer häufiger auch um digitale Daten und ganze IT-Systeme.

-

Regulatory & Compliance Financial Services

Beratungsdienstleistungen in den Bereichen Finanzmarktrecht und Sustainable Finance.

-

Mergers & Acquisitions / Transaction Services

Gut beraten Transaktionen erfolgreich abwickeln.

-

Legal Services

Persönliche Beratung, die Ihnen Recht gibt.

-

Trust Services

Ihr zuverlässiger Partner in Sachen Vermögensplanung, Trusts und Stiftungen.

-

Business Risk Services

Nachhaltiges Wachstum für Ihr Unternehmen.

-

IFRS Services

Die Rechnungslegung nach den International Financial Reporting Standards (IFRS) und die Finanzberichterstattung stehen ständig vor neuen Herausforderungen durch Gesetzgeber, Regulierungsbehörden und Gremien. Einige IFRS-Rechnungslegungsthemen sind so komplex, dass sie generell schwer zu handhaben sind.

-

Abacus

Grant Thornton Schweiz Liechtenstein ist seit 2020 offizieller Vertriebspartner der Abacus Business Software.

-

Accounting Services

Buchführung ist für uns weit mehr als die Verarbeitung von Zahlen.

-

Payroll Services

Monat für Monat sparen Sie Zeit und Energie, wenn Sie wissen, dass Ihre komplette Lohnadministration sich in den besten Händen befindet.

-

Real Estate Management

Geben Sie Ihrem kompletten Immobilienmanagement ein sicheres Zuhause.

-

Lernende

Karriere mit Lehre?!

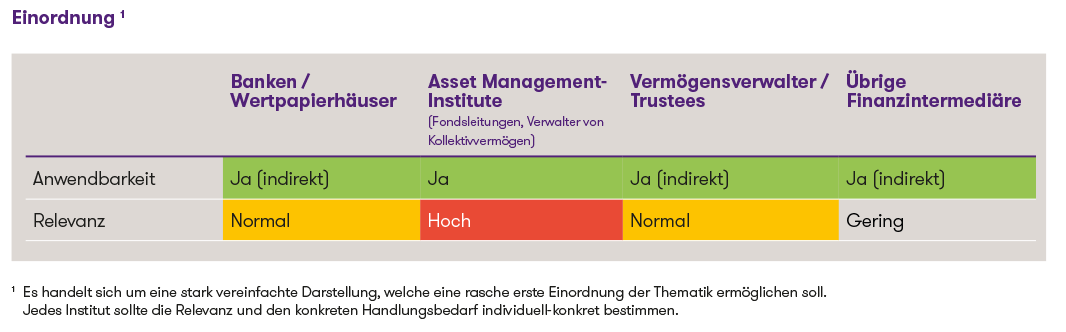

Einordnung der Neuerungen1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

Zunehmende Investitionen in Private Markets - Hintergrund

Immer mehr institutionelle und vermögende private Investoren suchen nach Alternativen zu traditionellen Anlageformen. Finanzinstitute, die sich hier positionieren, können Wettbewerbsvorteile geniessen. Eine kürzlich unter Mitwirkung der Asset Management Association Switzerland (AMAS) veröffentlichte Studie bestätigt diese Dynamik und betont die Wichtigkeit von klaren regulatorischen Rahmenbedingungen, die sich sowohl nach den internationalen Standards ausrichten und gleichzeitig innovationsfreudig sein sollen. Ein wichtiger Impuls in diese Richtung war aus schweizerischer regulatorischer Optik die Einführung des Limited Qualified Investor Fund (L-QIF) vor genau einem Jahr. Diese neue Fondskategorie schafft mehr Flexibilität bei den Anlagevorschriften und erhöht die «Time-to-Market» für die Auflegung kollektiver Kapitalanlagen. Durch diese Flexibilität begünstigt die L-QIF-Regulierung insbesondere auch Investitionen in Private Markets. Dies zeigt sich nicht zuletzt auch im öffentlichen Verzeichnis der bisher lancierten L-QIFs, das einen Fokus auf kollektive Kapitalanlagen im Bereich der Private Markets erkennen lässt.

In diesem Beitrag beleuchten wir Private Markets aus schweizerischer regulatorischer Perspektive und zeigen auf, wer solche Anlagevehikel betreiben kann und welche Strukturen sich dafür am besten eignen.

Investitionen ausserhalb der Börse

Private Markets bezeichnen grundsätzlich alle Anlageklassen, die ausserhalb der öffentlichen Kapitalmärkte gehandelt werden. Im Gegensatz zu Public Markets, wie Aktien oder Anleihen, die an Börsen gehandelt werden, erfolgen Investitionen in Private Markets direkt zwischen Investoren und Unternehmen oder über spezialisierte Fondsstrukturen.

Private Markets werden in der Schweizer Finanzmarktregulierung in der Regel den alternativen Anlagen zugeordnet und im Übrigen nicht näher gesetzlich definiert. In der Branche hat sich jedoch eine Unterteilung in folgende vier Bereiche etabliert:

- Private Equity und Venture Capital: Investitionen in nicht-börsennotierte Unternehmen mit dem Ziel, deren Wert durch strategische und operative Massnahmen zu steigern. Dies geschieht beispielsweise durch Wachstumsfinanzierungen, Restrukturierungen oder Management-Buyouts. Venture Capital wird in der Regel als Subkategorie von Private Equity gesehen und zeichnet sich dadurch aus, dass hier der Fokus auf Unternehmen in einem frühen Stadium mit hohem Wachstumspotenzial gelegt wird.

- Private Debt/Credit: Kreditvergabe an Unternehmen ausserhalb des traditionellen Bankensystems. Diese Form der Finanzierung bietet Unternehmen flexible Kapitalquellen und Investoren die Möglichkeit, stabile Erträge durch Zinserträge zu erzielen.

- Private Infrastructure: Kapitalanlagen in langfristige Infrastrukturprojekte wie Energieversorgung, Transport oder Telekommunikation. Diese Investitionen zeichnen sich durch stabile und oft inflationsgeschützte Erträge aus.

- Private Real Estate: Investitionen in Immobilien, entweder direkt oder über spezialisierte Fonds. Ziel ist es, langfristige Wertsteigerungen durch Mieteinnahmen oder Immobilienverkäufe zu erzielen.

Neben diesen vier etablierten Bereichen trat zuletzt auch vermehrt die Anlageklasse der sogenannten Royalties in Erscheinung. Dabei geht es um Anteile an zukünftigen Einnahmen aus Lizenzgebühren und Verwertungsrechten, etwa um Zahlungen, die für die Nutzung geistigen Eigentums oder natürlicher Ressourcen geleistet werden.

Zusammengefasst spielen Private Markets eine zunehmend wichtige Rolle für Investoren, da sie attraktive Renditen, geringere Korrelationen zu öffentlichen Märkten und langfristige Wachstumschancen bieten. Allerdings erfordern sie in der Regel eine längere Kapitalbindung.

Regulatorische Rahmenbedingungen

Investitionen in Private Markets erfolgen meist über kollektive Kapitalanlagen gemäss Kollektivanlagengesetz (KAG) oder ausländische Pendants, da sie hohe Mindestbeträge und spezialisiertes Management erfordern. Wer kollektive Kapitalanlagen in der Schweiz administrieren, beraten, verwalten oder vertreiben will, benötigt in den meisten Fällen eine Bewilligung der FINMA und muss verschiedene regulatorische Anforderungen erfüllen. Von den involvierten Instituten werden die Depotbank, die Fondsleitung, der Vermögensverwalter und je nach dem auch Berater und Vertriebsträger in unterschiedlicher Ausprägung auf Stufe Institut finanzmarktrechtlich überwacht. Die genauen Vorschriften hängen vom konkreten Setup und von der Art der kollektiven Kapitalanlage und der Zielgruppe (nicht qualifizierte oder qualifizierte Anleger) ab. Typischerweise dürfen Fondsleitungen, Verwalter von Kollektivvermögen, Banken und Wertpapierhäuser kollektive Kapitalanalgen betreiben resp. verwalten. Unterhalb der sogenannten De-minimis-Schwelle dürfen zudem auch konventionelle Vermögensverwalter (Art. 17 FINIG), deren laufende Überwachung nicht durch die FINMA sondern durch Aufsichtsorganisationen (AO) wahrgenommen wird, kollektive Kapitalanlagen verwalten. Die vor einem Jahr unter dem Titel «L-QIF» eingeführten Neuerungen des KAG bieten unter anderem Erleichterungen bei den Anlagevorschriften für Fonds, die sich auf qualifizierte Anleger beschränken. Das erhöht für Schweizer Anlagefonds die Möglichkeiten zu Investitionen in Private Markets deutlich.

Im Bereich der Anlage und Verwaltung von Vorsorgegeldern können Anlagestiftungen gegründet werden, die unter anderem auch Anlagegruppen für Private Markets bilden können. Hier bildet nicht das Kollektivanlagengesetz (KAG) die gesetzliche Grundlage, stattdessen werden Anlagestiftungen durch das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) sowie die Verordnung über die Anlagestiftungen (ASV) reguliert. Die Aufsicht erfolgt sodann nicht durch die FINMA, sondern durch die Oberaufsichtskommission Berufliche Vorsorge. Erfolgt die Verwaltung des Vorsorgevermögens durch einen Vermögensverwalter, muss dieser wiederum aber von der FINMA oder von einer AO beaufsichtigt werden.

Vehikel

Das KAG bietet verschiedene Strukturen für Private Markets. Drei der wichtigsten Anlagevehikel sind der vertragliche Anlagefonds, die Kommanditgesellschaft für kollektive Kapitalanlagen (KmGK) und die Investmentgesellschaft mit variablem Kapital (SICAV):

- Der vertragliche Anlagefonds ist die traditionelle und weiterhin am stärksten verbreitete Form der schweizerischen kollektiven Kapitalanlagen. Vertragliche Anlagefonds gelten aufgrund ihrer begrenzten Flexibilität grundsätzlich als weniger geeignet für private Markets.

- Die KmGK ist die Schweizer Variante der im angelsächsischen verbreiteten Limited Partnership (LP) und speziell für illiquide und langfristige Private Markets Investitionen konzipiert. Ihr ausschliesslicher Zweck ist die kollektive Kapitalanlage, welche sich insbesondere für Anlagen in Immobilien und Infrastrukturwerte eignet. Sie besteht aus einem unbeschränkt haftenden Komplementär und beschränkt haftenden Kommanditisten. Es handelt sich um ein geschlossenes Anlagevehikel, was bedeutet, dass Anleger kein Recht auf eine jederzeitige Rückgabe ihrer Anteile haben. Im Gegenzug ist die Laufzeit einer KmGK grundsätzlich beschränkt. Die KmGK ist nur für qualifizierte Anleger zugänglich und benötigt eine Bewilligung der FINMA.

- Bei der SICAV handelt es sich um eine schweizerische Investmentgesellschaft mit variablem Kapital, deren einziger Zweck ebenfalls die kollektive Kapitalanlage ist. Da das Kapital und die Anzahl der Aktien der SICAV im Voraus nicht bestimmt sind, bietet sie ihren Anlegern flexible Ein- und Ausstiegsmöglichkeiten. Je nach Ausgestaltung kann die SICAV auch nicht qualifizierten Anlegern angeboten werden. Die SICAV ist insbesondere für liquide Anlagen geeignet. Wenn auch Ausnahmen vom Recht auf jederzeitige Rücknahme gewährt werden können, kann die hohe Flexibilität der Anleger typischen private Markets Investitionen entgegenstehen, da die Mittel während längerer Zeit in illiquide Projekte investiert werden.

Diese drei Hauptformen schweizerischer kollektiver Kapitalanlagen können seit einem Jahr alle auch als L-QIF ausgestaltet werden und damit von den damit verbundenen regulatorischen Erleichterungen profitieren. Ein Blick auf das aktuelle Register der gemeldeten L-QIF zeigt, dass bereits für alle drei Kategorien (vertraglich, SICAV oder KmGK) L-QIF lanciert wurden, wobei die meisten als vertragliche Anlagefonds ausgestaltet sind. L-QIF zeichnen sich dadurch aus, dass sie weder über eine Bewilligung noch eine Genehmigung der FINMA bedürfen und auch nicht von der FINMA beaufsichtigt werden. Nur die Bewilligungspflicht der in die Verwaltung des L-QIF involvierten Institute an sich besteht weiterhin. Diese Erleichterungen machen L-QIF gerade auch für Investitionen in Private Markets attraktiv.

Zusätzlich können Anbieter und Investoren von Private Markets auch auf ausländische Anlagefonds zurückgreifen. In der Schweiz dominieren insbesondere Luxemburger und irische Fondsstrukturen, da sie regulatorische Flexibilität, steuerliche Effizienz und internationale Anerkennung bieten.

Alternative Wege

Neben der klassischen Regulierung durch das KAG gibt es alternative Wege für Private Markets. Namentlich sind Investmentgesellschaften mit festem Kapital in Form von Aktiengesellschaften vom KAG ausgenommen, sofern ausschliesslich qualifizierte Aktionäre daran beteiligt sein können. Unter diese Ausnahme können beispielweise Direktinvestitionen von Investoren in ein bestimmtes Projekt oder Unternehmen fallen. Auch sogenannte Investment-Clubs, welche eine gemeinschaftliche Investition von mehreren Investoren in ein bestimmtes Projekt oder Unternehmen darstellen, sind möglich. Diese regulatorischen Ausnahmelösungen bieten bei einfachen und überschaubaren Verhältnissen spannende Möglichkeiten, welche auch Investitionen in Private Markets ermöglichen, mit zunehmender Komplexität, Grösse und Anzahl Investoren eignen sie sich jedoch nicht mehr.

Während Direktinvestitionen lange mehrheitlich institutionellen und sehr vermögenden Privatpersonen vorbehalten waren, ermöglichen schliesslich neue Crowdinvesting-Plattformen einem immer breiteren Personenkreis auch Investments in Private Markets ohne klassische Fondsstrukturen.

Fazit

Private Markets bieten spannende Anlagemöglichkeiten, unterliegen in der Schweiz jedoch strengen regulatorischen Vorgaben. Diese haben durch die Einführung des L-QIF mehr Flexibilität erhalten, was gerade für den Bereich Private Markets interessante Möglichkeiten in der Schweiz bietet. Eine sorgfältige Planung und rechtliche Abklärung sind entscheidend, um die passende Lösung zu finden.

Möchten Sie mehr darüber erfahren, wie sich Private Markets in Ihr Institut integrieren lassen? Wir unterstützen Finanzdienstleister mit umfassenden Regulatory- & Compliance-Dienstleistungen im Bereich Private Markets, Fonds und kollektive Kapitalanlagen. Dazu gehören auch die Begleitung im FINMA-Bewilligungsverfahren und Bewilligungsprüfungen.