Markets in Crypto-Assets Regulation – Handlungsbedarf für Schweizer Finanzintermediäre

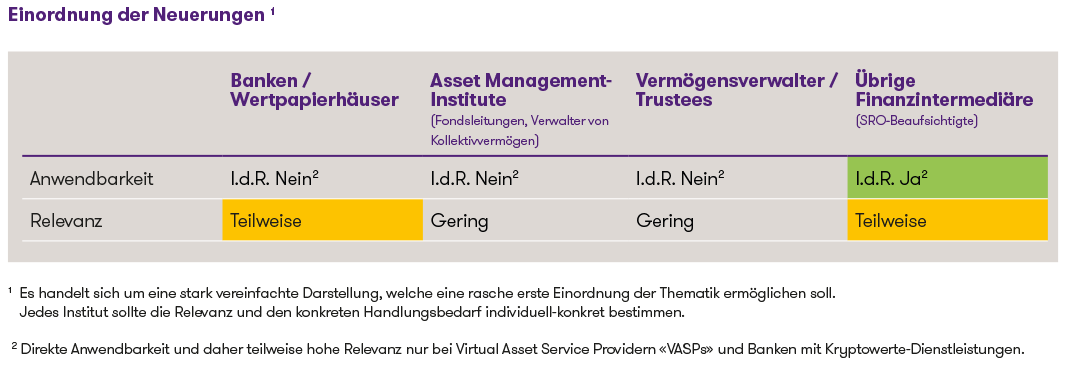

Einordnung der Neuerungen 1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

2 Direkte Anwendbarkeit und daher teilweise hohe Relevanz nur bei Virtual Asset Service Providern «VASPs» und Banken mit Kryptowerte-Dienstleistungen.

Geltungsbereich und Anforderungen

In den Geltungsbereich von MiCA fallen die Erbringer von folgenden Kryptowerte-Dienstleistungen (sog. crypto-asset service providers; kurz «CASPs») an EU-Kunden:

- Verwahrung und Verwaltung von Kryptowerten für Kunden;

- Betrieb einer Handelsplattform für Kryptowerte;

- Tausch von Kryptowerten gegen einen Geldbetrag;

- Tausch von Kryptowerten gegen andere Kryptowerte;

- Ausführung von Aufträgen über Kryptowerte für Kunden;

- Platzierung von Kryptowerten;

- Annahme und Übermittlung von Aufträgen über Kryptowerte für Kunden;

- Beratung zu Kryptowerten;

- Portfolioverwaltung von Kryptowerten;

- Erbringung von Transferdienstleistungen für Kryptowerte für Kunden.

CASPs benötigen eine Zulassung der zuständigen nationalen Behörde (sog. national competent authority, kurz «NCA»). Voraussetzungen einer solchen Zulassung sind insbesondere ein Sitz in der EU und das Erfüllen von Governance- und Kapitalanforderungen.

Der Geltungsbereich von MiCA erstreckt sich auch auf Emittenten von Kryptowerten in der EU. Diese müssen insbesondere zwingend ein sog. Whitepaper mit den vorgeschriebenen Inhalten der NCA spätestens 20 Arbeitstage vor der Veröffentlichung übermitteln und ggf. bewilligen lassen. Je nach Art der Kryptowerte unterstehen die Emittenten darüber hinaus einer Zulassungspflicht. Es werden folgende Arten von Kryptowerten unterschieden:

- E-Geld-Token (sog. e-money token; kurz «EMT»): Kryptowert, dessen Wertstabilität unter Bezugnahme auf den Wert einer amtlichen Währung gewahrt werden soll

- Vermögenswertreferenzierte Token (sog. asset-referenced token; kurz «ART»): Kryptowert, der kein E-Geld-Token ist und dessen Wertstabilität durch Bezugnahme auf einen anderen Wert oder ein anderes Recht oder eine Kombination davon, einschliesslich einer oder mehrerer amtlicher Währungen, gewahrt werden soll

- Andere Kryptowerte als EMT und ART

Die Emission von EMTs ist nur für zugelassene Kreditinstitute oder E-Geld-Institute möglich. ARTs dürfen nur von Kreditinstituten oder Instituten emittiert werden, welche eine Niederlassung in der EU haben und über eine entsprechende Zulassung von der NCA verfügen.

Eine EU-Zulassung als CASP oder Emittent ermöglicht es einem Institut, von der EU-Passporting-Regelung zu profitieren und das Angebot bzw. die Dienstleistung in der gesamten EU zu erbringen.

Die Verordnung gilt aber nur für Kryptowerte, welche nicht durch bereits bestehende Finanzdienstleistungsgesetze geregelt sind und umfasst daher keine traditionellen Finanzprodukte mit einem Kryptowert als Basiswert oder tokenisierte traditionelle Finanzinstrumente. Noch nicht im Scope der «MiCA 1.0» sind zudem u.a.: Nicht fungible Kryptowerte (sog. non-fungible-token, kurz «NFT») mit Ausnahmen, vollständig dezentralisiert erbrachte Dienstleistungen (d.h. decentralised finance, kurz «DEFI»), die Kreditvergabe und -aufnahme mit Kryptowerten, sowie das Staking von Kryptowerten (andere als ART und EMT).

Reverse Solicitation

Grundsätzlich sieht die Verordnung eine Ausnahme vom Erfordernis einer EU-Zulassung vor, wenn Reverse Solicitation (umgekehrte Kontaktaufnahme) vorliegt. Das Erbringen von Kryptowerte-Dienstleistungen «auf ausschliesslich eigenes Betreiben des Kunden» muss aber nachgewiesen werden können und entsprechend gut dokumentiert sein. Sobald ein Drittland-Unternehmen Kunden in der EU akquiriert, liegt keine Reverse Solicitation vor.

Gemäss den kürzlich publizierten Leitlinien der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA), welche eine gemeinsame, einheitliche und kohärente Anwendung der Reverse Solicitation-Ausnahme sicherstellen sollen, ist die Ausnahmebestimmung eng auszulegen. Der Begriff der Akquise umfasst die Absatzförderung, Werbung oder das Angebot von Kryptowerte-Dienstleistungen oder -tätigkeiten und es ist dabei irrelevant, mit welchen Mitteln die Akquise erfolgt. Die ESMA zählt beispielhaft u.a. auch folgende Mittel auf: Internetwerbung, Werbebanner, Pop-ups und/oder ähnliche Mittel auf Websites oder in sozialen Medien, Messaging-Plattformen oder Sponsoring-Deals.

Nicht relevant ist weiter, ob die Akquise vom Drittland-Unternehmen selbst oder von einer Person betrieben wird, die für das Drittland-Unternehmen handelt (auf Basis eines Vertrags oder auch aufgrund informeller Absprache) oder enge Verbindungen zu diesem unterhält, wobei es sich hierbei insbesondere auch um sog. Influencer handeln kann. Bei der Beurteilung, ob der Kontakt ausschliesslich vom Kunden initiiert wurde, ist immer auf die tatsächlichen Umstände abzustellen; vertragliche Vereinbarungen oder Ausschlussklauseln können nicht massgeblich sein, wenn ihnen die Tatsachenlage entgegensteht.

Sodann dürfen einem EU-Kunden, der auf eigenes Betreiben mit Kryptowerte-Dienstleistungen bedient wird, keine neuen Arten von Kryptowerten oder Kryptowerte-Dienstleistungen angeboten werden, sondern ausschliesslich solche derselben Art, wobei diese im Zusammenhang mit der ursprünglichen Transaktion stehen müssen.

Finanzintermediäre finden im Anhang der ESMA-Leitlinien hilfreiche Beispiele für Umstände, bei denen eine Akquisition anzunehmen ist.

Fazit und Ausblick

Schweizer Institute, die Kryptowerte-Dienstleistungen erbringen, sollten sich spätestens jetzt mit dem Geltungsbereich und den Anforderungen der MiCA auseinandersetzen, eine Entscheidung hinsichtlich der Bedienung des EU-Markts treffen und die nötige Compliance sicherstellen. Anbieter von Kryptowerte-Dienstleistungen, welche ihre Dienste nach geltendem Recht bereits vor dem 30. Dezember 2024 erbracht haben, müssen bis zum 1. Juli 2026 eine Zulassung erlangen, um ihre Dienstleistungen weiterhin gegenüber EU-Kunden erbringen zu können. Dabei ist zu beachten, dass die Vorbereitung eines Zulassungsgesuchs sowie das Zulassungsverfahren bei den Zulassungsbehörden einige Zeit in Anspruch nimmt, abhängig von der Komplexität des Gesuchs und der Mitarbeit des Gesuchstellers bei Rückfragen der Zulassungsbehörden. Die Bedienung des EU-Marktes auf Grundlage des Reverse Solicitation-Prinzips dürfte nur sehr schwierig umzusetzen sein und ein Abstützen auf diese Ausnahmebestimmung sollte daher gründlich abgeklärt werden.