-

Audit Financial Services

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfung für Banken und andere Finanzunternehmen

-

Audit Industry, Services, Institutions

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfungen für nationale und internationale Geschäftskunden

-

Corporate Tax

Nationale und internationale Steuerberatung und -planung

-

Individual Tax

Individual Tax

-

Indirect Tax/VAT

Unsere Dienstleistungen im Bereich Mehrwertsteuer

-

Transfer Pricing

Verrechnungspreise

-

M&A Tax

Mergers & Acquisitions Steuern – Beratung über den gesamten Transaktionszyklus

-

Tax Financial Services

Tax Financial Services

-

Advisory IT & Digitalisation

Vermittlung von Sicherheit aus der IT.

-

Forensic Services

Heutzutage geht es bei der Aufklärung von Straftaten in Unternehmen immer häufiger auch um digitale Daten und ganze IT-Systeme.

-

Regulatory & Compliance Financial Services

Beratungsdienstleistungen in den Bereichen Finanzmarktrecht und Sustainable Finance.

-

Mergers & Acquisitions / Transaction Services

Gut beraten Transaktionen erfolgreich abwickeln.

-

Legal Services

Persönliche Beratung, die Ihnen Recht gibt.

-

Trust Services

Ihr zuverlässiger Partner in Sachen Vermögensplanung, Trusts und Stiftungen.

-

Business Risk Services

Nachhaltiges Wachstum für Ihr Unternehmen.

-

IFRS Services

Die Rechnungslegung nach den International Financial Reporting Standards (IFRS) und die Finanzberichterstattung stehen ständig vor neuen Herausforderungen durch Gesetzgeber, Regulierungsbehörden und Gremien. Einige IFRS-Rechnungslegungsthemen sind so komplex, dass sie generell schwer zu handhaben sind.

-

Abacus

Grant Thornton Schweiz Liechtenstein ist seit 2020 offizieller Vertriebspartner der Abacus Business Software.

-

Accounting Services

Buchführung ist für uns weit mehr als die Verarbeitung von Zahlen.

-

Payroll Services

Monat für Monat sparen Sie Zeit und Energie, wenn Sie wissen, dass Ihre komplette Lohnadministration sich in den besten Händen befindet.

-

Real Estate Management

Geben Sie Ihrem kompletten Immobilienmanagement ein sicheres Zuhause.

-

Lernende

Karriere mit Lehre?!

Neues FIDLEG-Rundschreiben – Die wichtigsten Stolpersteine im Überblick

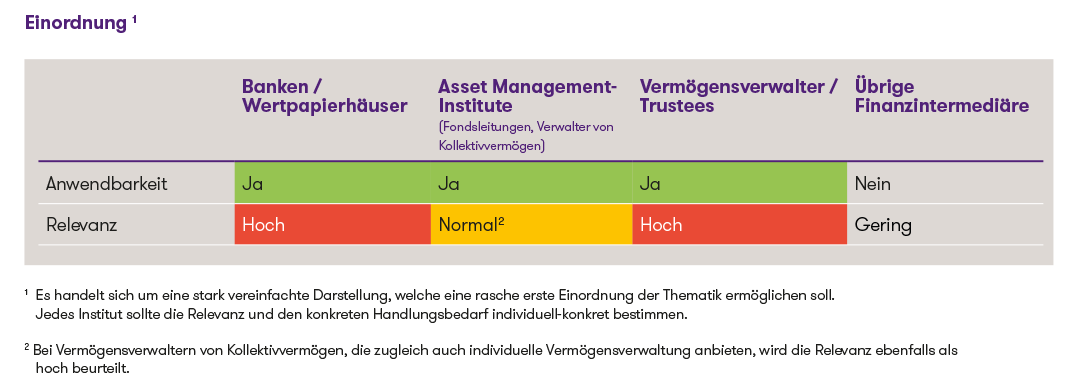

Einordnung der Neuerungen 1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

2 Bei Vermögensverwaltern von Kollektivvermögen, die zugleich auch individuelle Vermögensverwaltung anbieten, wird die Relevanz ebenfalls als hoch beurteilt.

Hintergrund

Die FINMA hat das Rundschreiben im Mai letzten Jahres als Entwurf publiziert und danach eine öffentliche Anhörung durchgeführt. Am 22. November 2024 publizierte sie die finale Fassung des Rundschreibens und setzte dieses ab dem 1. Januar 2025 in Kraft, teilweise mit einer Übergangsfrist bis 30. Juni 2025. Namentlich verbessert werden sollen mit dem Rundschreiben die Transparenz über die Art der Finanzdienstleistung, über die mit Finanzinstrumenten oder Finanzdienstleistungen verbundenen Risiken, über Interessenkonflikte und über Entschädigungen von Dritten und Retrozessionen.

Bezüglich der wesentlichen Inhalte und Auswirkungen des FIDLEG-Rundschreibens, sowie der Änderungen im finalen Rundschreiben gegenüber dem Entwurf verweisen wir auf unsere Newsletter vom 11. Juni 2024 und vom 3. Dezember 2024.

Nachfolgend werden jene Punkte erläutert, in welchen wir für viele betroffene Institute Unsicherheiten bei der Umsetzung identifiziert haben.

Stolpersteine bei der praktischen Umsetzung

Klumpenrisiken (Rz. 9-12)

Das FIDLEG-Rundschreiben verlangt eine aktive Information der Kunden, wenn im Rahmen der Vermögenverwaltung oder portfoliobasierten Anlageberatung Klumpenrisiken nicht ausgeschlossen sind. Das Rundschreiben nennt dazu Schwellenwerte auf Basis von Einzeltiteln und Emittenten beispielhaft, bzw. als Grundannahme seitens der FINMA für das Vorliegen von Klumpenrisiken. Im Erläuterungsbericht werden auch Branchen, Länder und Währungen als Kriterien für Klumpenrisiken genannt.

Das Rundschreiben verlangt nicht die Einhaltung bestimmter Schwellenwerte, sondern lediglich eine transparente Information der Kunden zum Umgang der Finanzdienstleister mit Klumpenrisiken. Damit geht auch die Anforderung einher, dass spätestens jetzt interne Regelungen zum Umgang mit Klumpenrisiken geschaffen werden sollten, welche dem Geschäftsmodell und der Anlagestrategie des Finanzdienstleisters angemessen entsprechen.

Mit dieser Anforderung sind diverse Herausforderungen und Stolpersteine verknüpft:

- Der Umgang mit Klumpenrisiken beherbergt neben der regulatorischen auch eine privatrechtliche Komponente (mit der angemessenen Risikodiversifikation als Teil der vertraglichen Sorgfaltspflichten). Obwohl das Rundschreiben der Investition von grossen Teilen eines Portfolios in Produkte des gleichen Emittenten oder sogar in nur einen Einzeltitel grundsätzlich nicht entgegensteht (sofern ausreichend vorgängig informiert), müssen Finanzdienstleister die Angemessenheit eines solchen Investitionsverhaltens auch aus privatrechtlicher Perspektive bedenken.

- Während Konzentrationen in kollektiven Kapitalanlagen unter regulatorischen Risikoverteilungsvorschriften vom Rundschreiben grundsätzlich nicht als Klumpenrisiken betrachtet werden, gilt dies für andere Instrumente (namentlich AMC) nicht, obwohl diese ebenfalls in sich geschlossen eine angemessene Diversifikation vorweisen können. Andererseits kann die (ständige) Aufschlüsselung solcher AMC nach den darin enthaltenen Anlageklassen einen nicht einfach zu bewältigenden Aufwand darstellen. Finanzdienstleister müssen eine praktikable Lösung für die Bewertung solcher Instrumente in Bezug auf Klumpenrisiken finden.

- Für bestimmte Kriterien (z.B. Branchen) kann es mitunter schwierig sein, über ausreichend Daten in genügender Granularität zu verfügen, um sie für die Identifikation und Vermeidung von Klumpenrisiken berücksichtigen zu können.

- Die im Rundschreiben statuierte Informationspflicht über Klumpenrisiken gegenüber den Kunden beinhaltet zudem eine Überwachungspflicht des Finanzdienstleisters, da er auch die Einhaltung der gegenüber dem Kunden kommunizierten Regelungen und Schwellenwerte sicherstellen muss. Finanzdienstleister müssen sich also bei der Definition interner Regeln auch mit der Frage nach deren Überprüfbarkeit auseinandersetzen und einen passenden Prozess mit passenden Kontrollen im internen Kontrollsystem (IKS) festlegen.

Angemessenheits- und Eignungsprüfung (Rz. 14)

Das Rundschreiben hält u.a. fest, dass sich der Finanzdienstleister nach den Kenntnissen und Erfahrungen der Kunden für jede relevante Anlagekategorie erkundigen muss, die bei der Finanzdienstleistung Anwendung findet. Damit wird klargestellt, dass die teilweise bei der Vermögensverwaltung und portfoliobasierten Anlageberatung verbreitete Praxis zur blossen Erfassung der Kenntnisse und Erfahrungen der Kunden in Bezug auf die Dienstleistung als solches nicht genügt.

Bei den meisten Finanzdienstleistern sollte eine Ausweitung des bisher verwendeten Suitability-Fragebogens zu den Kenntnissen und Erfahrungen der Kunden um die gängigen «Standard-Anlageklassen» (Aktien, Obligationen, Edelmetalle, etc.) eine angemessene Umsetzung des Rundschreibens darstellen. Viele dürften dies schon vor dem FIDLEG-Rundschreiben so praktiziert haben.

Die Finanzdienstleister dürfen aber nicht ausser Acht lassen, dass das Rundschreiben zudem die Anpassung der Granularität der Fragen «an die Komplexität und das Risikoprofil der Anlagen sowie an die Anlagestrategien, die bei der Finanzdienstleistung Anwendung finden können» verlangt. Sollte ein Finanzdienstleister also in der Vermögensverwaltung oder Anlageberatung einen Fokus auf bestimmte «besondere» Finanzinstrumente legen (z.B. bestimmte strukturierte Produkte oder Forex-Geschäfte) so sollten auch spezifisch die Kenntnisse und Erfahrungen des Kunden in Bezug auf diese Finanzinstrumente erfragt werden.

Einsatz eigener Finanzinstrumente (Rz. 23-25)

Sofern Finanzdienstleister neben fremden auch eigene Finanzinstrumente verwenden, müssen sie angemessene Massnahmen gegen die sich daraus ergebenden Interessenkonflikte ergreifen und die Kunden über unvermeidbare Interessenkonflikte informieren.

Angemessene Massnahmen umfassen insbesondere die Implementierung eines Prozesses zur Selektion von Finanzinstrumenten anhand branchenüblicher, objektivierter Kriterien. Dies kann u.U. herausfordernd sein, da sich viele Vermögensverwalter bisher nicht um eine generell-abstrakte Formulierung ihres Anlageentscheidprozesses gekümmert haben.

Werden als Massnahme für den Einsatz von eigenen Finanzinstrumenten bestimmte Schwellenwerte definiert, so ist zu beachten, dass diese nicht höher liegen dürfen als etwaige im Rahmen der Regelung von Klumpenrisiken festgelegte Schwellenwerte. Dies würde eine Bevorzugung von eigenen Finanzinstrumenten darstellen, was dem Zweck des Rundschreibens widersprechen dürfte.

Schliesslich ist hervorzuheben, dass die Regelungen zum Einsatz von eigenen Finanzinstrumenten grundsätzlich auch Finanzdienstleistungen im Rahmen der Execution Only betreffen. Hier kann es angezeigt sein, die internen Regelungen und Kundeninformation differenziert auszugestalten, sodass die unterschiedliche funktionsweise der verschiedenen Dienstleistungen angemessen berücksichtigt und gewahrt wird.

Retrozessionen (Rz. 26-30)

Das Rundschreiben hat die erforderlichen Mindestangaben für eine angemessene Information bezüglich Entschädigungen Dritter weiter spezifiziert und deren Granularität insbesondere von der Art der Finanzdienstleistung abhängig gemacht. Dementsprechend werden die Finanzdienstleister je nach Dienstleistung unterscheiden müssen, welche Informationen im Vertrag selbst geregelt sein müssen und welche im Rahmen eines allgemeinen Kundeninformationsblatts erfolgen dürfen. Zudem muss neu ein vertraglich festgehaltener Verzicht auf die Herausgabe von Retrozessionen optisch hervorgehoben sein, was einige Finanzdienstleister mit Retro-Entschädigungsmodellen zu einer Anpassung ihrer Verträge zwingt.

Repapering?

Viele der geforderten Massnahmen können – je nach dem beim Institut bereits implementierten Setup - im Rahmen einer ausgebauten, bzw. zusätzlichen Kundeninformation und/oder Anpassung der internen Weisungen und Dokumente umgesetzt werden. Bei der Umsetzung einiger Neuerungen hingegen (namentlich bezüglich des Inhalts und der Darstellung der Angaben zu Retrozessionen, sowie der Feststellung der Kenntnisse und Erfahrungen des Kunden) wird in vielen Fällen eine Mitwirkung seitens der Kunden benötigt.

Finanzdienstleister sind gefordert, hier eine genaue Analyse der bei ihnen aufgrund des bestehenden Vertragswerks erforderlichen Massnahmen vorzunehmen. Dabei müssen sie einen Weg finden, die Notwendigkeit eines Repaperings mit dem damit verbundenen Aufwand (sowohl des Kunden als auch des Finanzdienstleisters) in Einklang zu bringen.

In diesem Rahmen können besondere Informationsschreiben und/oder Vertragsaddenda eine hilfreiche Übergangslösung darstellen, mit der einerseits die Regularien eingehalten, andererseits der administrative Aufwand minimiert werden können.

Fazit und Ausblick

Das neue FIDLEG-Rundschreiben hat teils tiefgreifende Implikationen auf die Praxis der Finanzdienstleister. Insbesondere interne Prozesse, Vertragsdokumente, Dokumentationen und Kontrollen müssen zeitnah überarbeitet werden, wobei sich die konkrete und praktikable Umsetzung der Anforderungen im Einzelfall als schwierig herausstellen kann. Kleinere Finanzdienstleister könnten hierbei vor besonderen Herausforderungen stehen und sollten die Möglichkeit einer externen Unterstützung in Betracht ziehen, um eine regulierungskonforme Umsetzung sicherzustellen.

Für detaillierte Informationen und Unterstützung bei der Umsetzung der neuen Anforderungen stehen wir Ihnen gerne zur Verfügung.