-

Audit Financial Services

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfung für Banken und andere Finanzunternehmen

-

Audit Industry, Services, Institutions

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfungen für nationale und internationale Geschäftskunden

-

Corporate Tax

Nationale und internationale Steuerberatung und -planung

-

Individual Tax

Individual Tax

-

Indirect Tax/VAT

Unsere Dienstleistungen im Bereich Mehrwertsteuer

-

Transfer Pricing

Verrechnungspreise

-

M&A Tax

Mergers & Acquisitions Steuern – Beratung über den gesamten Transaktionszyklus

-

Tax Financial Services

Tax Financial Services

-

Advisory IT & Digitalisation

Vermittlung von Sicherheit aus der IT.

-

Forensic Services

Heutzutage geht es bei der Aufklärung von Straftaten in Unternehmen immer häufiger auch um digitale Daten und ganze IT-Systeme.

-

Regulatory & Compliance Financial Services

Beratungsdienstleistungen in den Bereichen Finanzmarktrecht und Sustainable Finance.

-

Mergers & Acquisitions / Transaction Services

Gut beraten Transaktionen erfolgreich abwickeln.

-

Legal Services

Persönliche Beratung, die Ihnen Recht gibt.

-

Trust Services

Ihr zuverlässiger Partner in Sachen Vermögensplanung, Trusts und Stiftungen.

-

Business Risk Services

Nachhaltiges Wachstum für Ihr Unternehmen.

-

IFRS Services

Die Rechnungslegung nach den International Financial Reporting Standards (IFRS) und die Finanzberichterstattung stehen ständig vor neuen Herausforderungen durch Gesetzgeber, Regulierungsbehörden und Gremien. Einige IFRS-Rechnungslegungsthemen sind so komplex, dass sie generell schwer zu handhaben sind.

-

Abacus

Grant Thornton Schweiz Liechtenstein ist seit 2020 offizieller Vertriebspartner der Abacus Business Software.

-

Accounting Services

Buchführung ist für uns weit mehr als die Verarbeitung von Zahlen.

-

Payroll Services

Monat für Monat sparen Sie Zeit und Energie, wenn Sie wissen, dass Ihre komplette Lohnadministration sich in den besten Händen befindet.

-

Real Estate Management

Geben Sie Ihrem kompletten Immobilienmanagement ein sicheres Zuhause.

-

Lernende

Karriere mit Lehre?!

Entwurf des neuen FIDLEG-Rundschreibens – Konkretisierung der Verhaltenspflichten

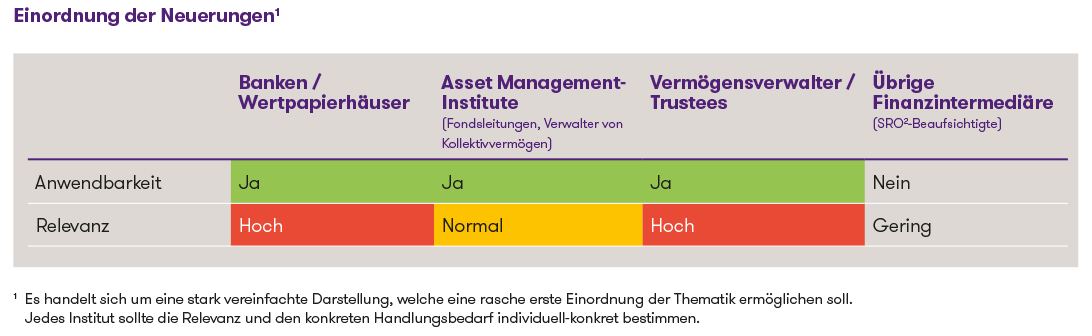

Einordnung der Neuerungen1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

Hintergrund

Das Finanzdienstleistungsgesetz (FIDLEG), das seit dem 1. Januar 2020 in Kraft ist, zielt darauf ab, den Anlegerschutz zu verstärken und die Wettbewerbsfähigkeit des Schweizer Finanzmarkts zu steigern. Die zentrale Zielsetzung besteht darin, durch detaillierte Verhaltens- und Transparenzvorschriften das Vertrauen der Anleger in den Finanzmarkt zu stärken. Hierzu gehören insbesondere Vorgaben zur Kundenklassifizierung, Verhaltenspflichten, Transparenz und die Bewältigung von Interessenkonflikten. Die FINMA hat das Rundschreiben unter anderem mit dem Ziel entworfen, durch klare und präzise Vorgaben Unsicherheiten bei der Anwendung des FIDLEG zu reduzieren und eine einheitliche Praxis unter den Finanzdienstleistern zu fördern.

Wesentliche Inhalte des neuen Rundschreibens

Der Entwurf des neuen Rundschreibens der FINMA ist im Vergleich zu anderen FINMA-Rundschreiben von eher kurzem Umfang, was auf eine bewusst zurückhaltende Ausdehnung der bestehenden Verhaltensregeln bzw. auf ein grundsätzliches Festhalten an der prinzipienbasierten Regulierung hinweist. Dem dazugehörigen Erläuterungsbericht lassen sich indessen weitere konkrete Erwartungen der FINMA an die praktische Umsetzung des FIDLEG entnehmen. Das Rundschreiben konkretisiert ausschliesslich die FIDLEG-Verhaltensregeln, d.h. weitere wesentliche Teile des FIDLEG, wie etwa die Vorgaben im Bereich des Angebots von Finanzinstrumenten (Fragen zum Vertrieb, Prospektpflichten o.ä.) bilden nicht Gegenstand des Rundschreibens. Im Folgenden werden ausgewählte wesentliche Inhalte des Entwurfs dargestellt:

- Informationspflichten: Finanzdienstleister müssen ihren Kunden sämtliche relevanten Informationen in verständlicher Form zur Verfügung stellen, um eine informierte Entscheidung zu ermöglichen. Dies umfasst unter anderem Informationen über das Unternehmen, die angebotenen Dienstleistungen und die damit verbundenen Risiken. Das Rundschreiben verlangt diesbezüglich nun ausdrücklich eine Differenzierung zwischen transaktions- oder portfoliobezogener Anlageberatung. Zudem statuiert es spezifische Risikoaufklärungspflichten im Bereich der Differenzgeschäfte und in Bezug auf Nachschusspflichten (sofern solche bestehen). Auch im Bereich des Securities Lending werden detaillierte Informationspflichten festgelegt, welche aber inhaltlich auf bereits früher kodifizierter FINMA-Praxis zur Effektenleihe beruhen.

- Klumpenrisiken: Der Entwurf widmet sich insbesondere auch der Thematik der Klumpenrisiken. Diese entstehen, wenn eine Konzentration von Risiken auf wenige Positionen oder Emittenten im Portfolio eines Kunden vorliegt. Finanzdienstleister müssen geeignete Massnahmen ergreifen, um solche Risiken zu erkennen, zu bewerten und zu steuern. Dazu gehört die regelmässige Überprüfung und Diversifizierung der Portfolios, um sicherzustellen, dass keine übermässigen Risiken durch Klumpenbildungen entstehen. Das Rundschreiben verlangt eine aktive Information der Kunden über marktunübliche Klumpenrisiken (ab 10% in Einzeltiteln bzw. ab 20% bei einzelnen Emittenten).

- Angemessenheits- und Eignungsprüfung: Bei der Empfehlung von Finanzprodukten oder Dienstleistungen muss der Anbieter die Kenntnisse, Erfahrungen, finanziellen Verhältnisse und Anlageziele des Kunden berücksichtigen. Der Entwurf präzisiert, dass sich der Finanzdienstleister nach den Kenntnissen und Erfahrungen der Kunden für jede relevante Anlagekategorie erkundigen muss, die bei der Finanzdienstleistung Anwendung findet. Eine weitere Konkretisierung zur Angemessenheits- und Eignungsprüfung liefert der Erläuterungsbericht: Die blosse Erhebung des Nettovermögens des Kunden genüge nicht. Vielmehr seien nominale Werte zu Einkommen, Vermögen und finanziellen Verpflichtungen zu erheben, es sei denn der Finanzdienstleister könne nachweisen, dass die Kunden in der Lage sind, ihre Verlusttragungsfähigkeit selber zu berechnen. Dabei wird klargestellt, dass sich die Institute weiterhin grundsätzlich auf die Angaben des Kunden verlassen dürfen, dass sie diese jedoch plausibilisieren und sicherstellen müssen, dass keine Anhaltspunkte für Sachverhalte vorliegen, welche den gemachten Angaben widersprechen.

- Interessenkonflikte: Die Regelungen zur Identifikation und Bewältigung von Interessenkonflikten werden weiter konkretisiert. Finanzdienstleister müssen über angemessene organisatorische Massnahmen verfügen, um Interessenkonflikte zu identifizieren, zu vermeiden oder, falls unvermeidbar, transparent zu machen und zu bewältigen. Werden teilweise oder ausschliesslich eigene Finanzinstrumente eingesetzt, müssen die Kunden darüber informiert werden. Gleichzeitiges Vereinnahmen von Gebühren auf Ebene Dienstleistung und Ebene Finanzprodukt («Double Dipping») muss dem Kunden aufgezeigt werden. Beim Einsatz von fremden Finanzinstrumenten wird die Festlegung eines Selektionsprozesses anhand branchenüblicher, objektivierter Kriterien gefordert.

- Retrozessionen: Ein weiterer wichtiger Aspekt des Entwurfs betrifft die Thematik Retrozessionen. Die bestehenden Vorgaben werden sowohl in formeller als auch in materieller Hinsicht konkretisiert, auch unter Berücksichtigung der bundesgerichtlichen Rechtsprechung. Der Entwurf verlangt zunächst, dass die Information über Retrozessionen in Formularverträgen optisch hervorzuheben ist und physisch vorliegt, oder elektronisch einfach auffindbar sein muss. Ist die effektive Höhe der Retrozessionen vor Beginn der Dienstleistung nicht feststellbar, muss über die Bandbreiten hinsichtlich der verschiedenen Produktklassen und – bei Vermögensverwaltung und portfoliobezogener Anlageberatung – insbesondere auch über die Bandbreiten anhand des Portfoliowertes informiert werden. Verlangt ein Kunde detaillierte Informationen über die effektiv erhaltenen Beitrage, muss diese Offenlegung grundsätzlich kostenlos erfolgen.

Auswirkungen auf die Praxis

Die neuen Regelungen werden Implikationen auf die Praxis der Finanzdienstleister haben. Insbesondere müssen interne Prozesse, Dokumentationen und Kontrollen überarbeitet werden, um den neuen Anforderungen gerecht zu werden. Kleinere Finanzdienstleister könnten hierbei vor besonderen Herausforderungen stehen und sollten die Möglichkeit einer externen Unterstützung in Betracht ziehen, um eine regulierungskonforme Umsetzung sicherzustellen.

Fazit und Ausblick

Der Entwurf des neuen FINMA-Rundschreibens zu FIDLEG stellt einen bedeutenden Schritt zur weiteren Konkretisierung und Präzisierung der gesetzlichen Vorgaben dar. Finanzdienstleister sind aufgefordert, die Konsultationsphase aktiv zu nutzen und ihre Stellungnahmen einzureichen. Dies bietet die Gelegenheit, praktische Erfahrungen und spezifische Anliegen einzubringen, um eine praxisgerechte Ausgestaltung der finalen Regelungen zu gewährleisten.

Das Inkrafttreten des finalen FINMA-Rundschreibens ist für Anfang 2025 geplant.

Für detaillierte Informationen und Unterstützung bei der Umsetzung der neuen Anforderungen stehen wir Ihnen gerne zur Verfügung.