-

Audit Financial Services

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfung für Banken und andere Finanzunternehmen

-

Audit Industry, Services, Institutions

Mehr Sicherheit, mehr Vertrauen: Wirtschaftsprüfungen für nationale und internationale Geschäftskunden

-

Corporate Tax

Nationale und internationale Steuerberatung und -planung

-

Individual Tax

Individual Tax

-

Indirect Tax/VAT

Unsere Dienstleistungen im Bereich Mehrwertsteuer

-

Transfer Pricing

Verrechnungspreise

-

M&A Tax

Mergers & Acquisitions Steuern – Beratung über den gesamten Transaktionszyklus

-

Tax Financial Services

Tax Financial Services

-

Advisory IT & Digitalisation

Vermittlung von Sicherheit aus der IT.

-

Forensic Services

Heutzutage geht es bei der Aufklärung von Straftaten in Unternehmen immer häufiger auch um digitale Daten und ganze IT-Systeme.

-

Regulatory & Compliance Financial Services

Beratungsdienstleistungen in den Bereichen Finanzmarktrecht und Sustainable Finance.

-

Mergers & Acquisitions / Transaction Services

Gut beraten Transaktionen erfolgreich abwickeln.

-

Legal Services

Persönliche Beratung, die Ihnen Recht gibt.

-

Trust Services

Ihr zuverlässiger Partner in Sachen Vermögensplanung, Trusts und Stiftungen.

-

Business Risk Services

Nachhaltiges Wachstum für Ihr Unternehmen.

-

IFRS Services

Die Rechnungslegung nach den International Financial Reporting Standards (IFRS) und die Finanzberichterstattung stehen ständig vor neuen Herausforderungen durch Gesetzgeber, Regulierungsbehörden und Gremien. Einige IFRS-Rechnungslegungsthemen sind so komplex, dass sie generell schwer zu handhaben sind.

-

Abacus

Grant Thornton Schweiz Liechtenstein ist seit 2020 offizieller Vertriebspartner der Abacus Business Software.

-

Accounting Services

Buchführung ist für uns weit mehr als die Verarbeitung von Zahlen.

-

Payroll Services

Monat für Monat sparen Sie Zeit und Energie, wenn Sie wissen, dass Ihre komplette Lohnadministration sich in den besten Händen befindet.

-

Real Estate Management

Geben Sie Ihrem kompletten Immobilienmanagement ein sicheres Zuhause.

-

Lernende

Karriere mit Lehre?!

FINMA setzt neues FIDLEG-Rundschreiben in Kraft – Die wichtigsten Änderungen im Überblick

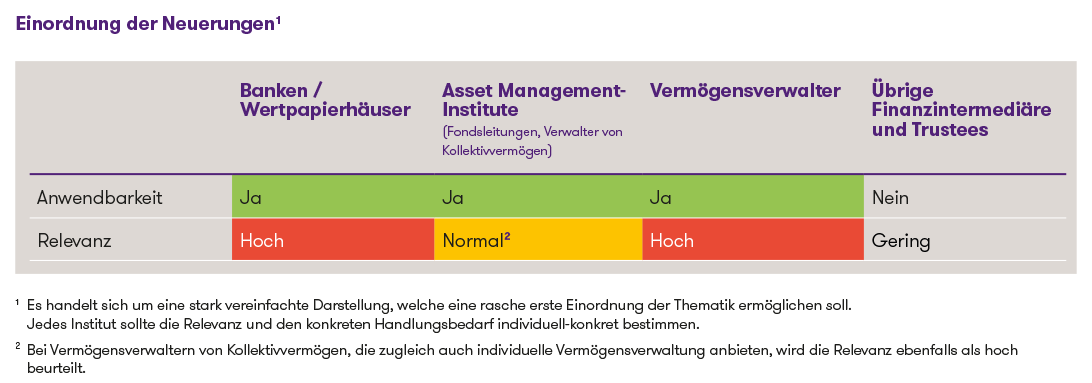

Einordnung der Neuerungen1

1 Es handelt sich um eine stark vereinfachte Darstellung, welche eine rasche erste Einordnung der Thematik ermöglichen soll. Jedes Institut sollte die Relevanz und den konkreten Handlungsbedarf individuell-konkret bestimmen.

2 Bei Vermögensverwaltern von Kollektivvermögen, die zugleich auch individuelle Vermögensverwaltung anbieten, wird die Relevanz ebenfalls als hoch beurteilt.

Hintergrund

Die FINMA hat das Rundschreiben unter anderem mit dem Ziel entworfen, durch klare und präzise Vorgaben Unsicherheiten bei der Anwendung des FIDLEG zu reduzieren und eine einheitliche Praxis unter den Finanzdienstleistern zu fördern.

Im Einklang mit FIDLEG/FIDLEV und unter Berücksichtigung der Mängel, die nach Ansicht der FINMA in der praktischen Umsetzung des FIDLEG bestehen, präzisiert das Rundschreiben hauptsächlich die Art und Weise, wie Transparenz gegenüber Kunden zu schaffen ist, so dass diese ihre Anlageentscheide in Kenntnis der Sachlage treffen können. Namentlich verbessert werden sollen die Transparenz über die Art der Finanzdienstleistung, über die mit Finanzinstrumenten oder Finanzdienstleistungen verbundenen Risiken, über Interessenkonflikte und über Entschädigungen von Dritten und Retrozessionen.

Änderungen im finalen Rundschreiben gegenüber dem Entwurf

Obwohl zahlreiche Anhörungsteilnehmer generell einen Verzicht auf das Rundschreiben forderten, hielt die FINMA am Erlass fest. Insgesamt haben sich in der finalen Fassung des Rundschreibens folglich relativ wenige Änderungen gegenüber dem Entwurf ergeben. Bezüglich der wesentlichen Inhalte und Auswirkungen des FIDLEG-Rundschreibens verweisen wir daher grundsätzlich auf unseren Newsletter vom 11. Juni 2024.

Nachfolgend werden jene Punkte erläutert, in welchen die FINMA nennenswerte Änderungen aufgrund von Rückmeldungen aus der Anhörung angebracht hat:

- Angemessenheits- und Eignungsprüfung (Rz. 14): Bei der Empfehlung von Finanzprodukten oder Dienstleistungen muss der Anbieter die Kenntnisse, Erfahrungen, finanziellen Verhältnisse und Anlageziele des Kunden berücksichtigen. Randziffer 14 des neuen Rundschreibens präzisiert, dass sich der Finanzdienstleister nach den Kenntnissen und Erfahrungen der Kunden für jede relevante Anlagekategorie erkundigen muss, die bei der Finanzdienstleistung Anwendung findet. Dieser Passus sorgte anlässlich der Anhörung für zahlreiche Diskussionen in der Branche. Teilweise wurde dadurch die Einführung einer «Product Suitability» für diskretionäre Vermögensverwaltungsmandate befürchtet, indem neu bei jeder einzelnen Transaktion die Eignung des betreffenden Finanzinstruments hätte nachgewiesen werden müssen. Die FINMA hat diese Bedenken aufgenommen und Randziffer 14 dahingehend umformuliert, dass den Unterschieden in der Suitability bei Vermögensverwaltung, portfoliobezogener Anlageberatung und transaktionsbezogener Anlageberatung Rechnung getragen wird. Bei Vermögensverwaltung erfolgt die Sicherstellung der Angemessenheit und Eignung daher weiterhin unter Berücksichtigung der Eigenschaften der Anlagestrategie und der eingesetzten Arten von Finanzinstrumenten, jedoch ist hier nicht notwendigerweise eine separate Suitability-Prüfung auf Stufe des einzelnen Finanzinstruments bei jeder ausgeführten Transaktion erforderlich.

- Interessenkonflikte / Einsatz eigener Finanzinstrumente (Rz. 23-25): Die Regelungen zur Identifikation und Bewältigung von Interessenkonflikten werden weiter konkretisiert. Finanzdienstleister müssen über angemessene organisatorische Massnahmen verfügen, um Interessenkonflikte zu identifizieren, zu vermeiden oder, falls unvermeidbar, transparent zu machen und zu bewältigen. Eine Anpassung des finalen Rundschreibens gegenüber dem Entwurf besteht darin, dass bei der Verwendung eigener Finanzinstrumente nur über «unvermeidbare» Interessenkonflikte informiert werden muss. In jedem Fall gehört zur Informationspflicht nach dem Wortlaut des finalen Rundschreibens eine vorgängige Information der Kunden darüber, ob das berücksichtigte Marktangebot (a) nur eigene, (b) eigene und fremde oder (c) nur fremde Finanzinstrumente umfasst. Im finalen Rundschreiben wird zudem angefügt, dass eigene Finanzinstrumente nicht durch Anreize im Entlöhnungssystem gefördert werden dürfen.

- Platzierung von Finanzinstrumenten (Rz. 3): Die Randziffer 3 des neuen FIDLEG-Rundschreibens schränkt den Anwendungsbereich der Ausnahmebestimmung von Art. 3 Abs. 3 Bst. b FIDLEV ein. Nach jener Ausnahme gilt die Platzierung von Finanzinstrumenten (z.B. im Rahmen von Corporate Finance-Dienstleistungen) nicht als Finanzdienstleistung im Sinne des FIDLEG. Diese Ausnahme betrifft gemäss dem neuen FIDLEG-Rundschreiben einzig das vorgelagerte Verhältnis zwischen den Finanzdienstleistern und den Unternehmen, die sich über den Kapitalmarkt finanzieren, und deren Aktionäre. Findet eine Dienstleistung zur Platzierung von Finanzinstrumenten hingegen direkt zwischen Finanzdienstleister und (End-)Kunde in dessen Eigenschaft als Anleger statt, kann die Platzierung von Finanzinstrumenten eine Finanzdienstleistung darstellen.

- Information über Differenzkontrakte (Rz. 5-8): Differenzkontrakte sind derivative Finanzinstrumente mit einer spezifischen Risikostruktur. Die FINMA geht davon aus, dass tendenziell mehr Kunden Geld mit Differenzkontrakten verlieren, als dass sie Gewinne erzielen. Das Rundschreiben statuiert daher spezifische Risikoaufklärungspflichten im Bereich der Differenzgeschäfte. In der finalen Fassung wurde trotz Kritik aus der Branche nicht nur an den spezifischen Risikoaufklärungspflichten festgehalten, sondern sie wurden – auch mit Verweis auf ähnliche Pflichten im EU-Raum – sogar erweitert. Neben der vorgängigen Information über allfällige Nachschusspflichten, potenziell unbegrenztes Verlustrisiko, Hebeleffekt, Funktionsweise der Marge und weitere Risiken bedarf es neu auch einer quartalsweisen Information des Kunden. Diese Informationspflicht beinhaltet die Anteile (in %) der Privatkunden, die (1) in den letzten 12 Monaten mit Differenzkontrakten Geld verloren haben, (2) einen Totalverlust ihrer Margen erlitten haben und (3) nach Schliessung ihrer Positionen einen Negativsaldo nachzahlen mussten.

Unveränderte wesentliche Neuerungen des Rundschreibens

- Klumpenrisiken (Rz. 9-12): Das FIDLEG-Rundschreiben bringt neue Informationspflichten zur Thematik der Klumpenrisiken. Trotz Kritik im Anhörungsverfahren wird daran im finalen Rundschreiben unverändert festgehalten. Klumpenrisiken entstehen, wenn eine Konzentration von Risiken auf wenige Positionen oder Emittenten im Portfolio eines Kunden vorliegt. Neben Risikokonzentrationen in Einzeltiteln und Anlageklassen gehören insb. auch Konzentrationen in gleichen Emittenten sowie korrelierenden Branchen, Ländern und Währungen zu den Klumpenrisiken. Finanzdienstleister müssen geeignete Massnahmen ergreifen, um solche Risiken zu erkennen, zu bewerten und zu steuern. Dazu gehört die regelmässige Überprüfung und Diversifizierung der Portfolios, um sicherzustellen, dass keine übermässigen Risiken durch Klumpenbildungen entstehen. Das Rundschreiben verlangt eine aktive Information der Kunden über marktunübliche Klumpenrisiken (ab 10% in Einzeltiteln bzw. ab 20% bei einzelnen Emittenten). Bei professionellen Kunden, die den Finanzdienstleister vertraglich von der Informationspflicht befreien, entfällt grundsätzlich auch die Information über Klumpenrisiken.

- Retrozessionen (Rz. 26-30): Ein weiterer wichtiger Aspekt des FIDLEG-Rundschreibens betrifft die Thematik Retrozessionen, wo die heute bestehenden Vorgaben sowohl in formeller als auch in materieller Hinsicht konkretisiert werden, auch unter Berücksichtigung der bundesgerichtlichen Rechtsprechung. Das Rundschreiben verlangt insbesondere, dass die Information über Retrozessionen in Formularverträgen optisch hervorzuheben ist und physisch vorliegen oder elektronisch einfach auffindbar sein muss. Trotz umfangreicher Kritik im Anhörungsverfahren wurden die neuen Vorgaben zu Retrozessionen im finalen Rundschreiben unverändert beibehalten. Finanzdienstleister, welche Entschädigungsmodelle mit Retrozessionen verwenden, müssen daher ihre internen Prozesse und das verwendete Vertragswerk überprüfen und gegebenenfalls anpassen.

Übergangsbestimmung (Rz. 31)

Als Reaktion auf die Stellungnahme zahlreicher Branchenvertreter hat die FINMA in Bezug auf die folgenden Vorschriften des neuen Rundschreibens eine 6-monatige Übergangsfrist bis zum 30. Juni 2025 eingeführt:

- Pflicht zur quartalsweisen Information des Kunden bei Differenzkontrakten;

- Pflicht zur Information über Klumpenrisiken bzw. über Konzentrationen von 10% oder mehr in Einzeltiteln und von 20% oder mehr bei einzelnen Emittenten;

- Pflicht zur Information und zum Umgang mit Interessenkonflikten im Zusammenhang mit eigenen und fremden Finanzinstrumenten;

- Pflicht zur Information über Drittentschädigungen/Retrozessionen in Formularverträgen mittels optischer Hervorhebung.

Fazit und Ausblick

Das neue FIDLEG-Rundschreiben hat Implikationen auf die Praxis der Finanzdienstleister und tritt in rund einem Monat in Kraft. Insbesondere interne Prozesse, Vertragsdokumente, Dokumentationen und Kontrollen müssen zeitnah überarbeitet werden, um den neuen Anforderungen gerecht zu werden. Kleinere Finanzdienstleister könnten hierbei vor besonderen Herausforderungen stehen und sollten die Möglichkeit einer externen Unterstützung in Betracht ziehen, um eine regulierungskonforme Umsetzung sicherzustellen.

Für detaillierte Informationen und Unterstützung bei der Umsetzung der neuen Anforderungen stehen wir Ihnen gerne zur Verfügung.